“노후 준비요? 집 한 채 있으니 괜찮죠.”

하지만 정작 은퇴하고 나니,

‘집은 있는데, 쓸 돈이 없다’는 분들이 정말 많습니다.

한국의 노인 자산 대부분은 부동산에 묶여 있고,

생활비, 병원비, 손주 용돈까지 모두 현금이 필요한 상황이죠.

이럴 때, 집을 팔지 않고도 매달 생활비처럼 돈을 받을 수 있는 방법,

바로 ‘주택연금’입니다.

“집은 그대로 두고, 평생 연금을 받는다?”

네, 가능합니다. 그리고 2025년 현재, 제도는 더 쉬워지고 수령액도 늘어났습니다.

이번에는 주택연금은 무엇인지부터 연금수령까지 모든 것을 알려드리도록 하겠습니다.

주택연금이란?

주택 소유자가 집을 담보로 제공하고, 내 집에 계속 살면서 평생 동안 매월 연금을 받으실 수 있도록 국가가 보증하는 제도입니다.

부부 중 한 명이라도 55세 이상이고, 공시가격 12억원 이하의 주택 또는 주거 용도의 오피스텔을 소유하신 분이라면 누구나 이용할 수 있습니다.

다주택자인 경우에도 부부 소유주택의 공시지가를 합산한 가격이 12억원 이하이면 신청할 수 있습니다.

주택가격

주택연금 월지급금을 정할 때 기준이 되는 주택가격은 공사에서 인정하는 시세를 적용합니다. 아파트의 경우에는 한국부동산원 시세, KB 국민은행 시세를 순차적으로 적용하고 아파트 이외에 인터넷 시세가 없는 주택과 오피스텔은 감정기관의 감정평가를 통한 시세가 적용됩니다.

가입자의 연령

연령은 부부 중 나이가 젊으신 연소자 나이를 기준으로 합니다. 주택연금 월지급금은 주택가격이 동일하다면 연령이 높을수록 많아지게 되고, 연령이 낮을수록 월지급금이 줄어들게 됩니다.

주택연금 주요 상품

일반형 주택연금

55세 이상의 노년층이 주택을 담보로 제공하고 노후생활자금을 평생 동안 매월 연금으로 수령

우대형 주택연금

부부기준 2억 5천만원 미만의 1주택 소유자이면서, 1인 이상이 기초연금 수급권자일 경우 일반형 주택연금 대비 최대 약 20% 더 수령

주택담보대출 상환용 주택연금

인출한도 범위(대출한도의 50% 초과 90% 이하) 안에서 일시에 목돈으로 찾아 본인이나 배우자가 받은 주택담보대출을 상환하고, 나머지는 평생 동안 매월 연금으로 수령

소상공인대출 상환용 주택연금

인출한도 범위(대출한도의 50% 초과 90% 이하) 안에서 목돈으로 찾아 소상공인인 본인이나 배우자가 받은 대출을 상환하고, 나머지는 평생 동안 매월 연금으로 수령

최초 연금대출 실행일로부터 6개월 이내 소상공인 대출 상환 및 폐업 신고 필요

가입조건

| 항목 | 내용 |

| 연령 | 부부 중 1명이라도 만 55세 이상 |

| 주택요건 | 공시가격 12억원 이하 주택, 오피스텔 |

| 주택 수 | 1주택자 또는 총 12억 이하 |

| 실제 거주 여부 | 신청인 또는 배우자가 실제 거주 중일 것 |

| 기타요건 | 인지 능력이 있어야 하며, 성년 후견인 가능 |

https://www.hf.go.kr/ko/index.do

한국주택금융공사

특례보금자리론, 유동화증권, 전세자금보증, 건설자금보증, 주택연금 업무.

www.hf.go.kr

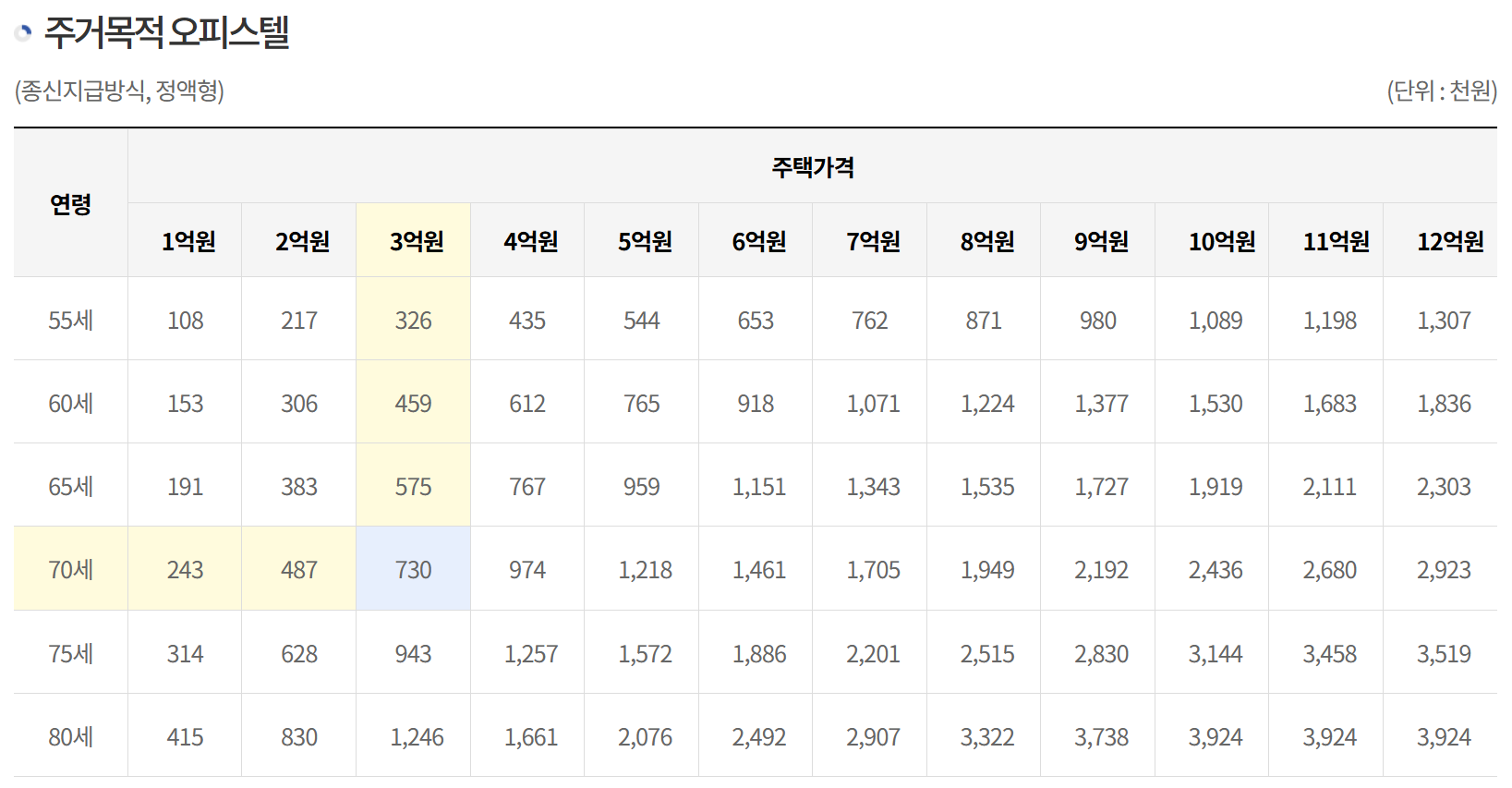

월 수령액 계산법 예시

종신지금방신(정액형, 2025. 03. 01. 기준)

예시 : 70세 부부(연소자 기준), 3억원 주택기준으로 매월 약 89만 2천원을 수령합니다

예시 : 70세 부부(연소자 기준), 3억원 주택 기준으로 매월 약 73만원을 수령합니다.

주택연금 신청절차

연금 취급절차

1. 한국주택금융공사에 상담/신청

신청서 및 필요서류 제출

2. 심사

가입자 요건심사

현장방문 조사

담보주택 가격평가등

보증약정/담보설절

3. 약정서 작성

근저당권 설정/신탁등기

4. 보증서 발급

보증서 발급(온라인)

5. 주택연금 수령

지정일로 부터 매달 계좌로 지급

주택연금 신청방법

1. 상담 및 신청은 신청인이 주택 소재지를 관할하는 지사를 방문하여 신청하거나, 인터넷으로 가능합니다.

2. 보증 심사 및 보증서 발급 후 금융기관을 방문하여 금융거래 약정후 주택연금을 받으시면 됩니다.

※ 방문 신청이 어려우신 분은 아래 상담예약을 눌러주세요.

※ 내가 살고 있는 주소지에서 주택연금 관할 지사가 궁금하면 아래 버튼을 눌러주세요.