은퇴 이후의 삶을 상상해보면 누구나 ‘안정적인 소득’에 대한 고민을 하게 됩니다. 일을 하지 않아도 생활을 유지할 수 있는 소득이 보장된다면, 노후는 훨씬 더 편안하고 안정적일 수 있겠죠. 바로 이럴 때 등장하는 것이 ‘노령연금’입니다. 국민연금을 꾸준히 납부한 국민이라면 누구나 노령연금 수급자가 될 수 있으며, 이는 공적 노후소득의 핵심 역할을 합니다. 이번 글에서는 노령연금의 신청 자격, 수급 조건, 수령 금액, 신청 방법 등을 알기 쉽게 정리해서 보다 쉽게 노령연금에 관해 알아보세요.

1. 노령연금이란?

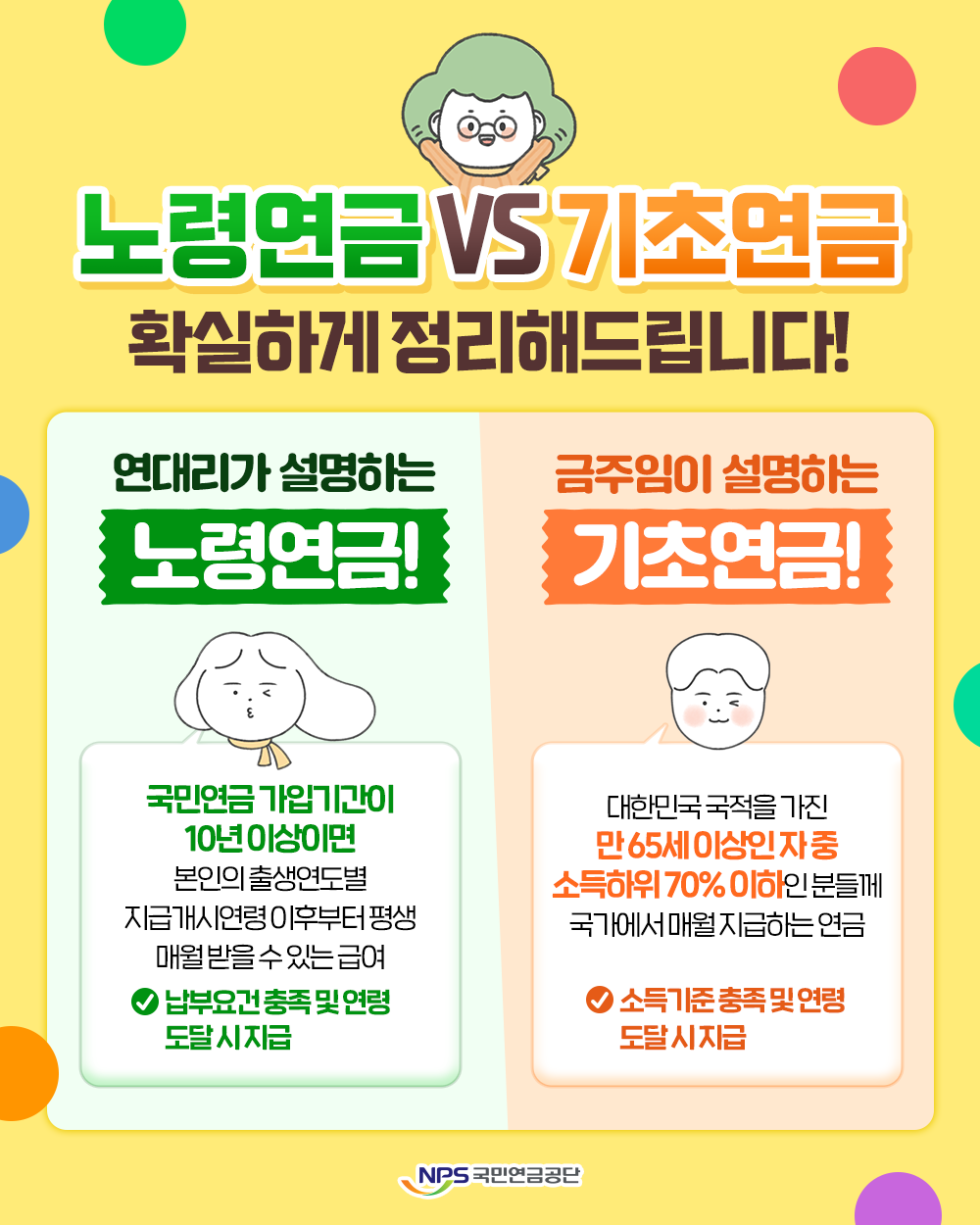

노령연금은 국민연금을 일정 기간 이상 납부한 가입자가 만 60세 이상이 되어 연금을 수령할 수 있게 되는 제도입니다. 이는 대한민국의 국민연금법에 따라 운영되며, 본인의 납입 기간과 금액, 수급 시점 등에 따라 평생 동안 매달 일정 금액을 수령할 수 있습니다.

즉, 노령연금은 단순한 복지가 아니라, 노후를 위한 ‘사회적 보험’의 성격을 가지고 있습니다. 사보험과는 달리, 국민 전체를 대상으로 하며, 강제성이 있고, 국가가 책임지는 제도입니다.

2. 노령연금 수급 자격

노령연금은 아래 조건을 충족하는 경우 받을 수 있습니다.

✅ 기본 자격

1. 만 60세 이상

2. 국민연금 가입 기간이 10년(120개월) 이상

단, 국민연금 제도가 처음 시행된 1988년 이후 도입 초기 가입자나, 특별한 사유가 있는 경우 예외적으로 10년 미만의 가입 기간으로도 조기연금을 받을 수 있습니다.

3. 수급 연령 및 연기 가능

| 출생연도 | 연금 수령 가능 연령 |

| 1953년 이전 | 만 60세 |

| 1953~56년 | 만 61세 |

| 1957~60년 | 만 62세 |

| 1961~64년 | 만 63세 |

| 1965~68년 | 만 64세 |

| 1969년 이후 | 만 65세 |

📌 주의: 조기 노령연금은 만 60세부터 가능하지만, 이후의 연금액이 30%까지 줄어듭니다.

🔄 연금 수령 시기 조정

연금은 최대 5년까지 수령을 늦출 수 있습니다. 이를 ‘연기연금’이라고 하는데요, 연기를 선택하면 1년당 약 7.2%, 최대 36%까지 증가된 연금을 받을 수 있습니다. 만약 건강이나 재정 상황이 좋다면 연기 수령이 유리할 수 있습니다.

4. 조기 노령연금

국민연금 가입 기간이 10년 이상이고, 만 60세 이상이지만 본래 수급 나이보다 이르게 연금을 받고 싶은 경우 조기 노령연금을 선택할 수 있습니다.

단, 조기 수령을 선택하면 수령 시점부터 평생 감액된 금액을 지급받게 됩니다.

| 조기 수연 연령 | 감액률(1년당 6%) | 예시 |

| 만 60세 (5년 조기) | -30% | 원래 연금이 100만 원이면 → 70만 원 수령 |

5. 수령 금액은 얼마나 될까?

노령연금 수령액은 개인별로 다릅니다. 다음 요소들에 따라 결정됩니다.

📌 연금액 산정 요소

1. 가입 기간 (길수록 유리)

2. 소득 수준 (평균소득 기준)

3. 연금 수령 시기 (조기, 정시, 연기 수령 여부)

🧮 예시로 보는 연금액

가입 기간 10년, 월 평균 소득 100만 원 → 월 약 20~30만 원

가입 기간 30년, 월 평균 소득 300만 원 → 월 약 80~100만 원

👉 국민연금공단 홈페이지의 연금 모의계산기를 활용하면 자신이 예상 받을 금액을 간단히 확인할 수 있습니다.

https://www.nps.or.kr/main.do

국민을 든든하게 연금을 튼튼하게

로그인 후 국민연금 정보를 확인하세요. 국민연금 현황을 자세히 알려드려요 현황 기금 기금 적립금 현황: 2007년 219.5조원, 2015년 512.3조원, 2019년 736.6조원, 2025년 2월 1227.5조원 조성 1,623조원 지출

www.nps.or.kr

6. 신청 방법 및 절차

노령연금은 자동으로 지급되지 않기 때문에, 직접 신청해야 합니다.

📝 신청 시기

● 수급 가능 연령이 되는 전후 6개월 이내에 신청 가능

● 거주지 관할 국민연금공단 지사 방문 또는 온라인 신청 가능

🧾 준비 서류

1. 신분증

2. 통장 사본

3. 국민연금 가입 확인서(필요 시)

4. 기타 소득자료 (기초연금 중복 수급 시)

7. 노령연금 vs 기초연금 차이점

| 항목 | 노령연금 | 기초연금 |

| 운영 기관 | 국민연금공단 | 보건복지부 |

| 수급 조건 | 가입 기간 10년 이상 | 만 65세 이상 + 소득인정액 기준 이하 |

| 수령 금액 | 개인별로 다름 | 최대 34만 원(2025년 기준) |

| 중복 수령 | 가능하나 일부 감액될 수 있음 | 가능 |

👉 두 연금은 서로 다른 제도로, 둘 다 조건이 되면 동시 수령 가능합니다.

8. 자주 묻는 질문 (FAQ)

Q1. 직장 다니는 중에도 노령연금 받을 수 있나요?

A: 가능합니다. 다만 일정 소득 이상일 경우 감액 대상이 될 수 있습니다. 소득이 줄어들면 다시 정액으로 회복됩니다.

Q2. 연금을 미리 받다가 중단할 수 있나요?

A: 조기 연금을 수령하다 중단하고, 나중에 다시 신청하는 ‘재선택’이 가능합니다. 단, 1회에 한해 허용됩니다.

Q3. 국민연금 가입기간이 10년이 안 되면?

A: 반환일시금이라는 형태로 일시금을 받을 수 있습니다. 혹은 임의가입(추가 납부)을 통해 10년 이상으로 늘려 연금 수령 자격을 갖출 수 있습니다.

9. 노령연금, 꼭 챙겨야 할 이유

노령연금은 국가가 보장하는 평생 소득원입니다. 사보험이나 퇴직금과는 달리, 죽을 때까지 매달 지급되며, 물가상승률에 맞춰 연금액도 조정됩니다. 고령화 시대에 점점 더 중요해지고 있는 제도이므로, 지금부터라도 준비하고, 자격을 갖춘다면 반드시 신청해야 합니다.

노령연금은 단순한 혜택이 아닌, 당신이 지금까지 꾸준히 살아온 노력에 대한 보상입니다. 은퇴 이후의 삶을 든든하게 만들어줄 중요한 제도인 만큼, 자신의 자격 요건을 확인하고 꼭 신청하세요. 국민연금공단 홈페이지나 가까운 지사에서 상담을 받을 수 있으며, 온라인으로도 손쉽게 신청이 가능합니다.

노후 준비는 빠를수록 유리합니다. 노령연금, 지금 바로 확인해보세요!